กองบรรณาธิการ

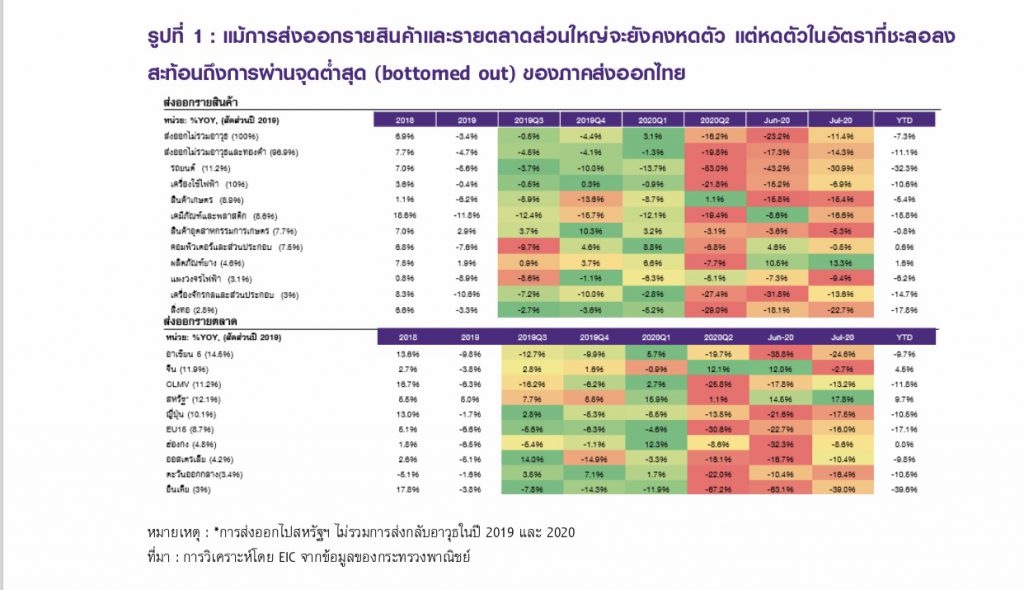

มูลค่าการส่งออกเดือนกรกฎาคม 2020 หดตัวที่ -11.4%YOY หดตัวน้อยลงจาก -23.2%YOY ในเดือนก่อนหน้า สะท้อนถึงการผ่านจุดต่ำสุด (bottomed out) ของภาคการส่งออกไทย และเศรษฐกิจประเทศคู่ค้าที่เริ่มปรับดีขึ้นหลังผ่อนคลายมาตรการปิดเมือง

แม้การส่งออกจะมีทิศทางฟื้นตัว แต่ EIC คาดว่าในระยะข้างหน้า การส่งออกยังมีแนวโน้มหดตัวต่อเนื่องจากหลายปัจจัยเสี่ยงกดดัน ได้แก่ 1) การกลับมาระบาดอีกครั้งของ COVID-19

ในหลายประเทศที่เป็นตลาดส่งออกหลักของไทย 2) สถานการณ์ความตึงเครียดระหว่างจีนและสหรัฐฯ 3) ความเสี่ยงในการถูกกระทรวงการคลังสหรัฐฯ จัดให้เป็น Currency manipulator หรืออยู่ใน monitoring list และ 4) กระแสการย้ายฐานการผลิตที่เร่งตัวขึ้นในหลายประเทศจากการแพร่ระบาดของ COVID-1

มูลค่าการส่งออกเดือนกรกฎาคม 2020 หดตัวที่ -11.4%YOY หดตัวน้อยลงจาก -23.2%YOY ในเดือนก่อนหน้า สะท้อนถึงการผ่านจุดต่ำสุด (bottomed out) ของหลายประเภทสินค้าการส่งออกและเศรษฐกิจประเทศคู่ค้าที่เริ่มปรับดีขึ้นหลังผ่อนคลายมาตรการปิดเมือง ทั้งนี้หากหักทองคำ การส่งออกในเดือนกรกฎาคมหดตัวสูงขึ้นเล็กน้อยที่ -14.3%YOY (เทียบกับ -17.3% ในเดือนก่อนหน้า) สำหรับการส่งออกในช่วง 7 เดือนแรกของปี 2020

ในภาพรวมหดตัว -7.7%YOY และหากหักอาวุธและทองคำ การส่งออกจะหดตัว -11.1%YOY

สินค้าส่งออกสำคัญหดตัวชะลอลงในหลายประเภทสินค้า ขณะที่สินค้าประเภทอาหารขยายตัวต่อเนื่อง (รูปที่ 1)

การส่งออกรถยนต์และส่วนประกอบยังหดตัวสูงที่ -30.9%YOY แต่ชะลอลงจาก -43.2%YOY ในเดือนก่อนหน้า โดยเป็นการหดตัวต่อเนื่องเป็นเดือนที่ 10 ตลาดสำคัญที่หดตัว ได้แก่ จีน (-36.3%YOY) เวียดนาม

(-35.4%YOY) และออสเตรเลีย (-14.0%YOY)

การส่งออกสินค้าเกษตรหดตัวต่อเนื่องเป็นเดือนที่ 2 ที่ -15.4%YOY หลังจากหดตัว -15.8%YOY ในเดือนมิถุนายน สินค้าเกษตรหลักที่ยังคงหดตัวต่อเนื่องได้แก่ ข้าว (-16.8%YOY) ยางพารา (-54.1%YOY) และน้ำตาลทราย (-42.4%YOY) เป็นต้น

การส่งออกสินค้าที่เกี่ยวเนื่องกับน้ำมันยังมีการหดตัวสูง จากราคาน้ำมันที่ยังอยู่ในระดับต่ำและภาวะเศรษฐกิจโลกที่ซบเซา โดยสินค้าประเภทเคมีภัณฑ์และพลาสติกหดตัว -16.6%YOY ในขณะที่น้ำมันสำเร็จรูปหดตัวสูงถึง -38.7%YOY

มูลค่าส่งออกสินค้าอุตสาหกรรมสำคัญอื่น ๆ ยังมีการหดตัวต่อเนื่องจากเดือนก่อนหน้า แต่หดตัวในอัตราที่ชะลอลง ได้แก่ เครื่องใช้ไฟฟ้า (-6.9%YOY) เครื่องปรับอากาศและส่วนประกอบ (-12.2%YOY) เหล็กและผลิตภัณฑ์ (-22.6%YOY) และเครื่องจักรกลและส่วนประกอบ (-13.6%YOY)

อย่างไรก็ดี สินค้าส่งออกประเภทอาหารและอุตสาหกรรมบางรายการยังขยายตัวต่อเนื่อง อาทิ อาหารทะเลกระป๋องและแปรรูป (12.1%YOY), อาหารสัตว์เลี้ยง (14.5%YOY), สุกรสดแช่เย็นแช่แข็ง (822.5%YOY), ผลิตภัณฑ์ยาง (13.3%YOY) และอุปกรณ์กึ่งตัวนำ (46.8%YOY) เป็นต้น

ด้านการส่งออกรายประเทศ การส่งออกไปจีนพลิกกลับมาหดตัวเช่นเดียวกับตลาดส่งออกสำคัญอื่น ๆ ขณะที่การส่งออกไปสหรัฐฯ ยังคงขยายตัว

การส่งออกไปตลาดสหรัฐฯ ขยายตัวต่อเนื่องเป็นเดือนที่ 2 ที่ 17.8%YOY หลังจากขยายตัว 14.5%YOY ในเดือนก่อนหน้า โดยสินค้าสำคัญที่ขยายตัว ได้แก่ คอมพิวเตอร์ส่วนประกอบ, อุปกรณ์กึ่งตัวนำ และผลิตภัณฑ์ยาง

การส่งออกไปจีนพลิกกลับมาหดตัวที่ -2.7%YOY หลังจากขยายตัว 12.0%YOY ในเดือนมิถุนายน โดยเป็นผลจากน้ำท่วมในบางมณฑลของจีนและมาตรการปิดเมืองบางส่วนที่นำกลับมาใช้ โดยสินค้าสำคัญที่หดตัว ได้แก่ เม็ดพลาสติก ยางพารา และรถยนต์และส่วนประกอบ เป็นต้น

การส่งออกไปญี่ปุ่นหดตัวต่อเนื่องเป็นเดือนที่ 3 ที่ -17.5%YOY หลังจากหดตัว -21.6%YOY ในเดือนก่อนหน้า โดยสินค้าสำคัญที่หดตัว ได้แก่ คอมพิวเตอร์และส่วนประกอบ เครื่องจักรกลและส่วนประกอบ และแผงวงจรไฟฟ้า

การส่งออกไปตลาดอาเซียน 5 หดตัวชะลอลงอยู่ที่ -24.6%YOY หลังจากหดตัวอยู่ที่ -38.8%YOY ในเดือนก่อนหน้า โดยสินค้าหลักที่หดตัวคือ น้ำมันสำเร็จรูป รถยนต์และส่วนประกอบ และเคมีภัณฑ์

การส่งออกไปสหภาพยุโรป 15 หดตัวต่อเนื่องเป็นเดือนที่ 5 ที่ -16.0%YOY หลังจากหดตัวที่ -22.7%YOY ในเดือนมิถุนายน สินค้าสำคัญที่หดตัว อาทิ รถยนต์และส่วนประกอบ คอมพิวเตอร์และส่วนประกอบ และเครื่องปรับอากาศและส่วนประกอบ

การส่งออกไปตลาด CLMV หดตัวชะลอลงเล็กน้อยที่ -13.2%YOY หลังจากหดตัวที่ -17.8%YOY ในเดือนก่อนหน้า โดยสินค้าที่หดตัว ได้แก่ รถยนต์และส่วนประกอบ น้ำมันสำเร็จรูป เม็ดพลาสติก และเครื่องดื่ม

การส่งออกไปตลาดตะวันออกกลางหดตัวเร่งขึ้นที่ -16.4%YOY หลังจากหดตัว -10.4%YOY ในเดือนก่อนหน้า โดยสินค้าหลักที่หดตัวคือ รถยนต์และส่วนประกอบ เครื่องปรับอากาศและส่วนประกอบ ผลิตภัณฑ์ยาง และอัญมณีและเครื่องประดับ

ด้านมูลค่าการนำเข้าหดตัวเร่งขึ้นอยู่ที่ -26.4%YOY โดยเป็นผลจากการลดลงของการนำเข้าในทุกหมวดสำคัญ ได้แก่ สินค้าวัตถุดิบและกึ่งสำเร็จรูป (-24.1) หมวดสินค้าเชื้อเพลิง (-37.3%YOY) สินค้าทุน (-25.1%YOY) สินค้าอุปโภคบริโภค (-9.7%YOY) และยานพาหนะและอุปกรณ์การขนส่ง (-49.8%YOY) โดยจากการหดตัวที่เร่งขึ้นของมูลค่าการนำเข้า ทำให้ดุลการค้าในเดือนกรกฎาคมเพิ่มขึ้นเป็น 3.3 พันล้านดอลลาร์สหรัฐ โดยในช่วง 7 เดือนแรกของปี 2020 มูลค่าการนำเข้าหดตัว -14.7%YOY และดุลการค้าเกินดุล 1.4 หมื่นล้านดอลลาร์สหรัฐ

Implication

มูลค่าส่งออกไทยผ่านจุดต่ำสุดตามคาด โดย EIC ยังคงประมาณการส่งออกของปี 2020 ที่ -10.4% ขณะที่ในระยะข้างหน้า ยังมีหลายปัจจัยเสี่ยงที่ต้องติดตาม โดยหากหักทองคำ การส่งออกจะหดตัวน้อยลงต่อเนื่องเป็นเดือนที่ 2 หลังจากผ่านจุดต่ำสุดในเดือนพฤษภาคมซึ่งหดตัวสูงถึง -27.8%YOY สะท้อนแนวโน้มที่ดีขึ้นของภาคส่งออก อย่างไรก็ดี ในช่วงที่เหลือของปี ยังคาดว่าการส่งออกยังคงหดตัวต่อเนืองจากหลายปัจจัยเสี่ยงกดดัน ได้แก่

1) การกลับมาระบาดอีกครั้งของ COVID-19 ในหลายประเทศที่เป็นตลาดส่งออกหลักของไทย โดยในช่วงหลังการกลับมาระบาดอีกระลอกทำให้หลายประเทศต้องกลับมาใช้มาตรการควบคุมโรคที่เข้มงวดมากขึ้น ซึ่งหากพิจารณาความเข้มงวดของมาตรการควบคุมโรค (government stringency index) ในประเทศที่เป็นตลาดส่งออกหลักของไทย พบว่าหลายประเทศ อาทิ ญี่ปุ่น ออสเตรเลีย อินเดีย และเวียดนาม เริ่มกลับมามีมาตรการที่เข้มงวดมากขึ้นในช่วงหลัง และหากคำนวณดัชนีความเข้มงวดของมาตรการควบคุมโรคที่ถ่วงน้ำหนักตามสัดส่วนการส่งออกของไทยไปยังประเทศคู่ค้าหลัก 10 ประเทศข้างต้น พบว่าค่าดัชนีเริ่มปรับสูงขึ้น สะท้อนว่าภาคเศรษฐกิจของประเทศคู่ค้าอาจประสบภาวะชะลอตัวของการฟื้นตัว (stalling economic recovery) ซึ่งจะส่งผลกระทบต่อการฟื้นตัวของภาคส่งออกไทยในระยะถัดไป

2) สถานการณ์ความตึงเครียดระหว่างจีนและสหรัฐฯ โดยล่าสุด นอกจากปัญหาด้านสงครามการค้าและปัญหาด้านการกีดกันบริษัทเทคโนโลยีจากจีนในตลาดสหรัฐฯ แล้ว ประธานาธิบดีสหรัฐฯ ยังได้มีการลงนามบังคับใช้กฎหมายคว่ำบาตรจีน และเพิกถอนสถานะพิเศษฮ่องกง (ยกเลิกสนธิสัญญาส่งผู้ร้ายข้ามแดน รวมถึงยกเลิกการยกเว้นสิทธิภาษีเดินเรือกับฮ่องกง) ซึ่งทำให้สถานการณ์ระหว่างสองประเทศเลวร้ายมากขึ้น โดยในระยะข้างหน้า เป็นไปได้ว่าทั้งสองประเทศอาจใช้มาตรการที่สร้างความตึงเครียดระหว่างกันเพิ่มเติมที่อาจส่งผลกระทบต่อภาวะการค้าโลกในที่สุด

3) ความเสี่ยงในการถูกขึ้นบัญชีเป็นประเทศที่บิดเบือนค่าเงิน (Currency manipulator) โดยจากข้อมูลปี 2019 พบว่าไทยเข้าเกณฑ์ทั้ง 3 ข้อที่สหรัฐฯ กำหนดไว้ โดยรายละเอียดของเกณฑ์ต่าง ๆ มีดังนี้

มีการค้าเกินดุลกับสหรัฐฯ มากกว่า 2 หมื่นล้านดอลลาร์สหรัฐ ในช่วง 12 เดือนที่ผ่านมา โดยในช่วงปี 2019 ไทยมีการค้าเกินดุลกับสหรัฐฯ 20,148.4 ล้านดอลลาร์สหรัฐ ซึ่งเกินเกณฑ์ที่สหรัฐฯ ได้กำหนดไว้ และมีแนวโน้มเพิ่มขึ้น โดยจากข้อมูลล่าสุดในเดือนมิถุนายน 2020 จาก U.S Cencus Bareau ยอดการค้าเกินดุลในช่วง 12 เดือนที่ผ่านมาเพิ่มขึ้นเป็น 22,371.4 ล้านดอลลาร์สหรัฐ

มีการเกินดุลบัญชีเดินสะพัดมากกว่า 3% ของ GDP ในช่วง 12 เดือนที่ผ่านมา ในปี 2019 ไทยเกินดุลบัญชีเดินสะพัด 6.8% ของ GDP และจากข้อมูลย้อนหลัง ยอดเกินดุลของไทยใน 2 ปีก่อนหน้าก็สูงกว่า 3% ของ GDP ทั้งสิ้น

มูลค่าเงินทุนสำรองระหว่างประเทศเพิ่มขึ้นต่อเนื่องมากกว่า 2% ของ GDP จากข้อมูลในปี 2019 เงินทุนสำรองระหว่างประเทศในเดือนธันวาคมเพิ่มขึ้นจากเดือนมกราคม 1.73 หมื่นล้านดอลลาร์สหรัฐ หรือคิดเป็น 3.2% ของ GDP

ทั้งนี้หากไทยถูกสหรัฐฯ ประกาศเป็นประเทศ currency manipulator หรือ อยู่ในรายชื่อประเทศที่ต้องเฝ้าติดตาม (monitoring list) อาจทำให้สหรัฐฯ ใช้มาตรการกีดกันทางการค้าเพิ่มเติมกับสินค้าส่งออกของไทยได้

4) กระแสการย้ายฐานการผลิต (Reshoring of Supply Chains) และ ภูมิภาคาภิวัฒน์ (Regionalization) ที่เร่งตัวขึ้นในหลายประเทศทั่วโลกจากการแพร่ระบาดของ COVID-19 จากการที่มาตรการปิดเมืองในหลายประเทศทั่วโลกทำให้การดำเนินงานของบริษัทจำนวนมากหยุดชะงักปิดกิจการชั่วคราวหรือถาวรจากทั้งด้านอุปสงค์ที่ซบเซาตามภาวะเศรษฐกิจโลกและปัญหา supply chain disruption ด้วยเหตุนี้ หลายประเทศจึงมีแนวโน้มหันมาพึ่งพาการผลิตในประเทศมากขึ้นเพื่อลดความเสี่ยงดังกล่าว หรือกระจายการผลิตไปยังประเทศใกล้เคียง ซึ่งแนวโน้มดังกล่าวอาจส่งผลต่อห่วงโซ่อุปทานของการส่งออกไทยได้